Comprendre les acquisitions intracommunautaire

Qu'est-ce qu'une acquisition intracommunautaire ?

Une acquisition intracommunautaire est un achat que l'on effectue dans l'UE.

À ne pas confondre avec une importation. En comptabilité l'importation et l'acquisition intracommunautaire s'enregistrent de façon différente principalement parce que la gestion de la TVA est différente.

On ne mélange donc pas un achat hors Union Européenne (Importation) avec un achat ou une acquisition provenant d'un pays faisant partie de l'Union Européenne.

Numéro intracommunautaire

Avant de recevoir la facture du fournisseur nous devons lui envoyer notre numéro intracommunautaire si nous l'avons.

C'est important car les caractéristiques de la facture reçue seront différentes si nous avons ou pas ce numéro.

Comment obtenir le numéro intracommunautaire?

Pour recevoir ce numéro il faut en faire la demande à son SIE (Service des impôts des entreprises).

Facture reçue pour une acquisition intracommunautaire sans le numéro

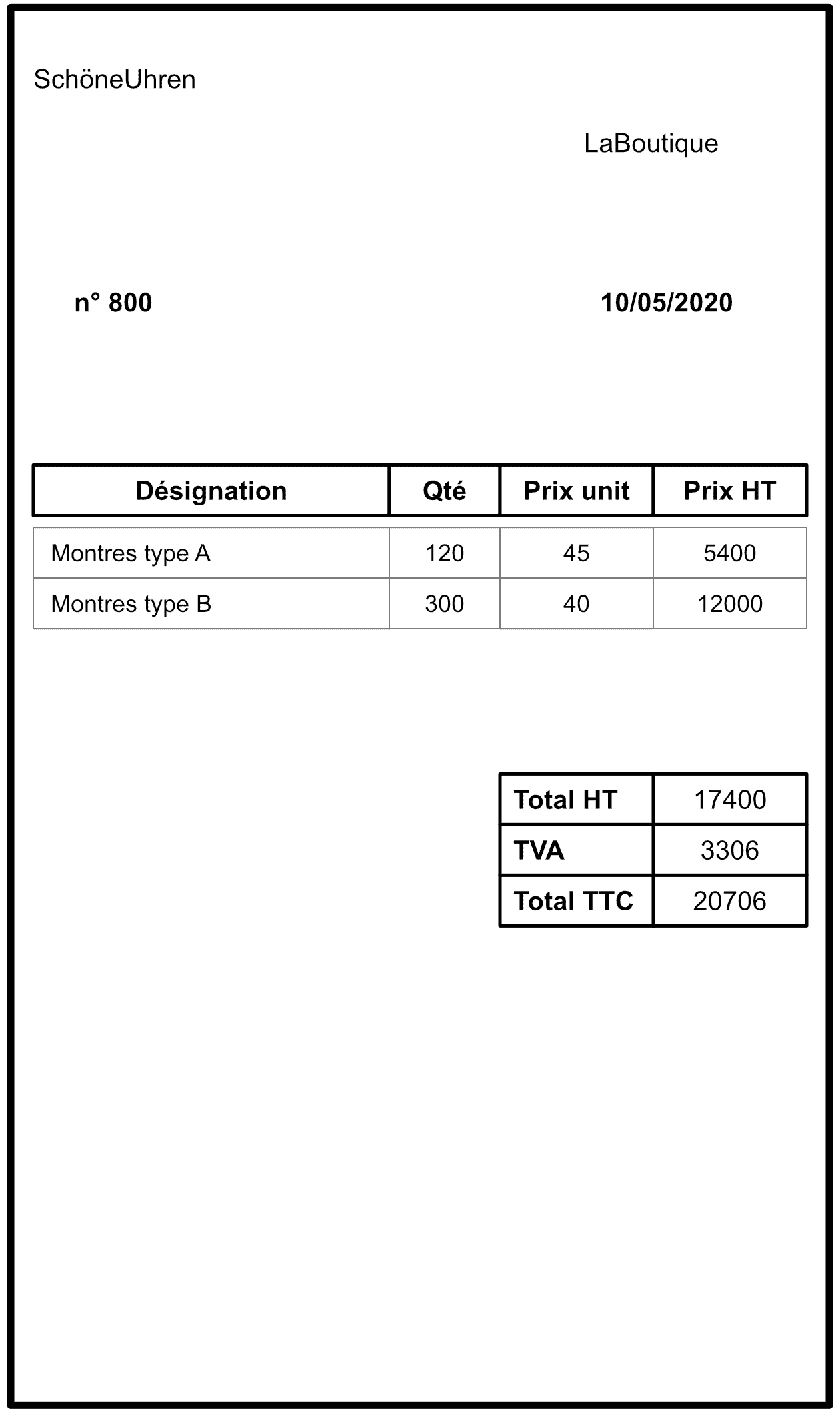

Nous imaginons une entreprise française qui achète des montres en Allemagne pour les revendre ensuite en France.

Elle a besoin de 120 montres de type A et de 300 montres de type B. Leurs prix d'achat est respectivement de 45 euros et de 40 euros.

L'entreprise allemande envoie une facture.

Normalement puisqu'elle provient d’Allemagne cette facture devrait être écrite en allemand. Mais pour simplifier elle sera en français.

Puisque dans notre exemple nous n'avons pas envoyé le numéro intracommunautaire, l'entreprise allemande est obligée de mettre dans sa facture la TVA au taux de son pays.

Et cette TVA nous ne pouvons pas la déduire 😢.

Pour information le taux de TVA en Allemagne à ce jour est de 19%.

Écriture comptable sans numéro intracommunautaire

Nous allons enregistrer la facture d'achat n°800.

Facture d'achat

➡️ Comme indiqué précédemment nous ne pouvons pas déduire la TVA. C'est pour cela que nous n'utilisons pas de compte TVA pour cette écriture comptable.

Paiement de la facture d'achat

Facture reçue avec un numéro intracommunautaire

Nous allons utilisons les mêmes caractéristiques de l'exemple précédent mais cette fois-ci nous avons envoyé notre numéro intracommunautaire.

Nous bénéficions d'une exonération de TVA et l'entreprise allemande ne la rajoute donc pas à la facture qu'elle nous enverra.

Écriture comptable avec numéro intracommunautaire

Facture d'achat avec un numéro intracommunautaire

La facture est reçue hors taxes mais l'entreprise acheteuse doit impérativement calculer la TVA. Nous la collectons et la déduisons en même temps grâce au comptes 44566 et 4452.

Paiement de la facture d'achat avec un numéro intracommunautaire

Avec ou sans numéro intracommunautaire 🤔?

Analysons les deux situations.

Sans numéro intracommunautaire nous payons en tout 20706 euros.

Si nous l'envoyons par contre la facture s'élève à 17400 euros.

Il est donc plus avantageux de posséder et d'envoyer le numéro intracommunautaire. Nous faisons une économie de 3306 euros.

Ces 3306 euros correspondent à la TVA allemande que nous ne pouvons pas déduire.

Pour le deuxième cas, nous calculons et collectons la TVA que nous déduisons immédiatement. Elles sont soldées immédiatement.