Bien comprendre les emplois et les ressources

Définition des emplois et des ressources

Ces termes emplois et ressources sont difficilement assimilable pour un débutant. Pour aider à comprendre et pour que cela soit plus clair dans notre esprit on peut remplacer dans notre tête "ressources" par "origines" et "emplois" par "destinations".

Notez que si vous ne comprenez pas très bien cet article, vous pouvez poursuivre sur une autre leçon. Vous comprendrez plus tard.

Bien entendu puisqu'il y a une origine et une destination on comprend qu'il y a également une idée de flux dans cette affaire 🤔.

Et tout ceci prépare le comptable à enregistrer ses écritures.

Dans certain cas un compte peut être considéré comme une ressource et dans d'autres un emploi. Tout dépend du sens du flux.

Augmentation et diminution

En analysant le flux on peut comprendre à quel endroit le compte augmente ou diminue (à gauche ou à droite).

Lorsqu'un compte est utilisé en tant qu'emploi, il augmente par la gauche (au débit) et s'il est utilisé en tant que ressource il augmentera à droite (au crédit).

Exemples d'opérations

Pour essayer de bien comprendre nous allons utiliser plusieurs exemples.

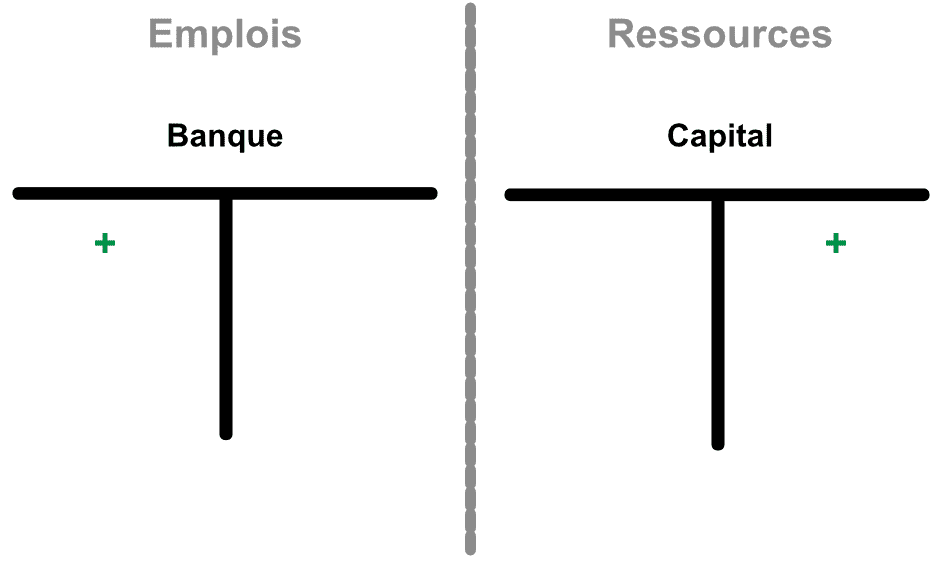

Exemple 1: Créer une capital

Pour le capital, il faut utiliser deux comptes. Le compte banque et le compte capital. Maintenant il faut se poser la question: quelle est l'origine et quelle est la destination?

Dans ce cas l'origine est le compte capital et la destination est le compte banque.

Les deux comptes augmentent car dans cette opération nous avons plus d'argent en banque et notre capital a augmenté. Par conséquent pour cette opération nous débiterons le compte banque (augmentation à gauche car c'est un emploi) et nous créditons le compte capital (augmentation à droite car c'est une ressource).

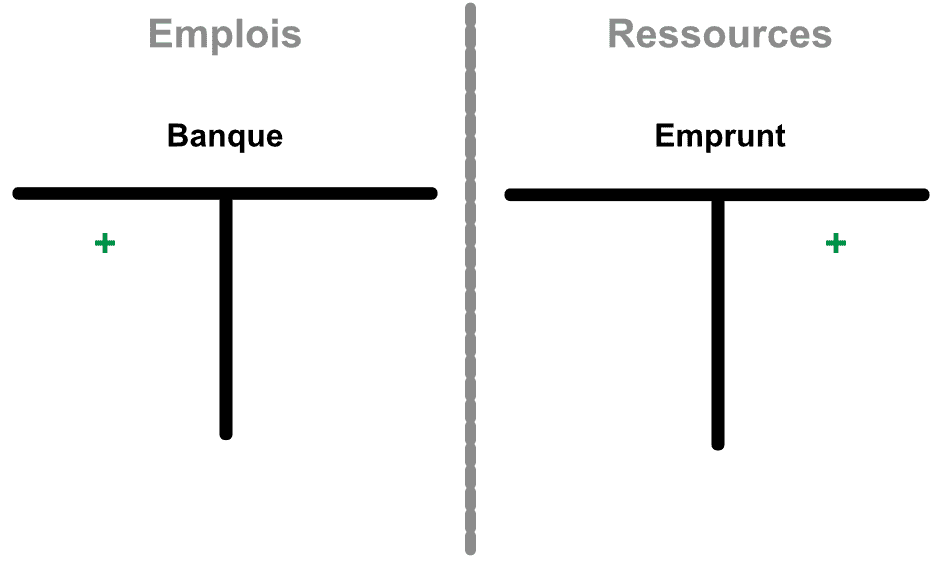

Exemple 2: Contracter une emprunt

Pour un emprunt il faut également utilisé deux comptes. Le compte banque et le compte emprunt.

L'origine est l'emprunt et la destination est la banque.

Tout comme le premier exemple les deux comptes augmentent. Nous débitons la banque et nous créditons le compte emprunt.

Exemple 3: Rembourser un emprunt

Dans cette exemple nous allons utiliser les mêmes comptes que pour l'exemple 2. Par contre la direction du flux est différente. Banque devient une ressource (une origine). Et le compte emprunt un emploi (une destination). Car nous remboursons un emprunt.

Dans ce cas, contrairement à l'exemple précédent les deux comptes vont diminuer.

Dans le sous-thème "Augmentation et diminution" nous avions vu cette notion d'augmentation et de diminution.

Dans ce cas là il n'y a pas d'augmentation mais une diminution des deux comptes.

D'ailleurs on découvre une logique. Lorsqu'un compte augmente à gauche en tant qu'emploi (une destination), il deviendra une ressource (une origine) lorsqu'il il diminuera. Et vice et versa.

Relation avec le bilan (actif et passif)

Dans nos schémas nous avons systématiquement placé les emplois à gauche et les ressources à droite. Ce n'est pas une coïncidence.

Les emplois (à gauche) correspondent lorsqu'ils augmentent ou lorsqu'ils sont positifs à l'actif (à gauche du bilan).

Les ressources (à droite) équivalent lorsqu'ils augmentent ou lorsqu'ils sont positifs au passif (à droite du bilan).