Comment enregistrer un avoir en comptabilité

Plusieurs types d'avoirs

Il n'existe pas une seule façon d'enregistrer un avoir. Mais plusieurs selon le contexte.

Les écritures comptables seront différentes selon le cas.

Nous verrons deux cas deux figures. Lorsqu'un client renvoie une partie de la marchandises et lorsqu'un vendeur décide après coup d'accorder une remise.

Qu'est ce qu'un avoir?

Un avoir permet d'annuler une partie ou la totalité d'une transaction décrite dans une facture.

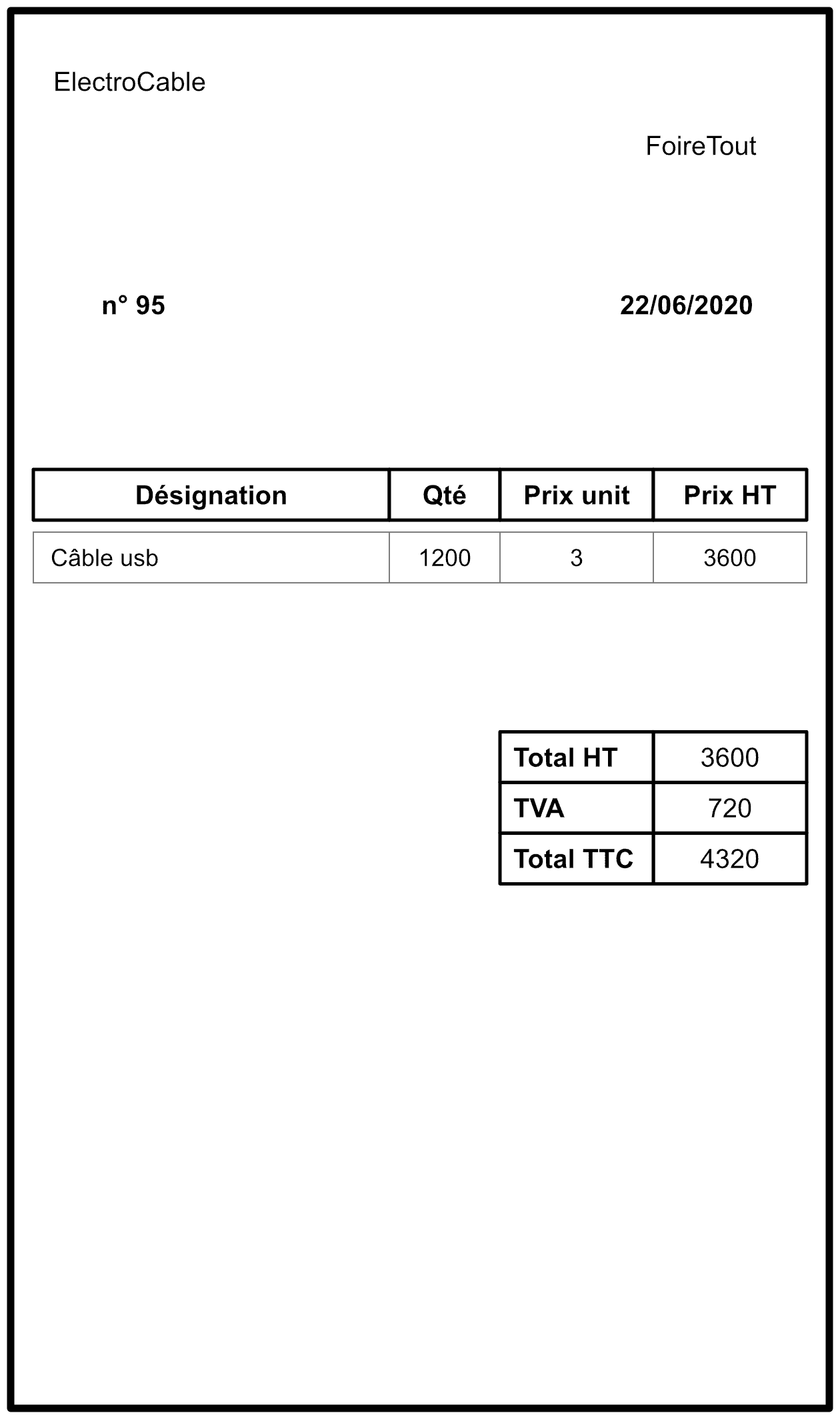

Le client achète de la marchandise

Nous imaginons un client qui décide d'acheter 1200 câbles usb à un fournisseur. Nous appellerons le fournisseur ElectroCable et le client FoireTout.

Le fournisseur va émettre une facture que le client va recevoir.

Nous allons enregistrer cette écriture coté client et coté fournisseur.

Client

Fournisseur

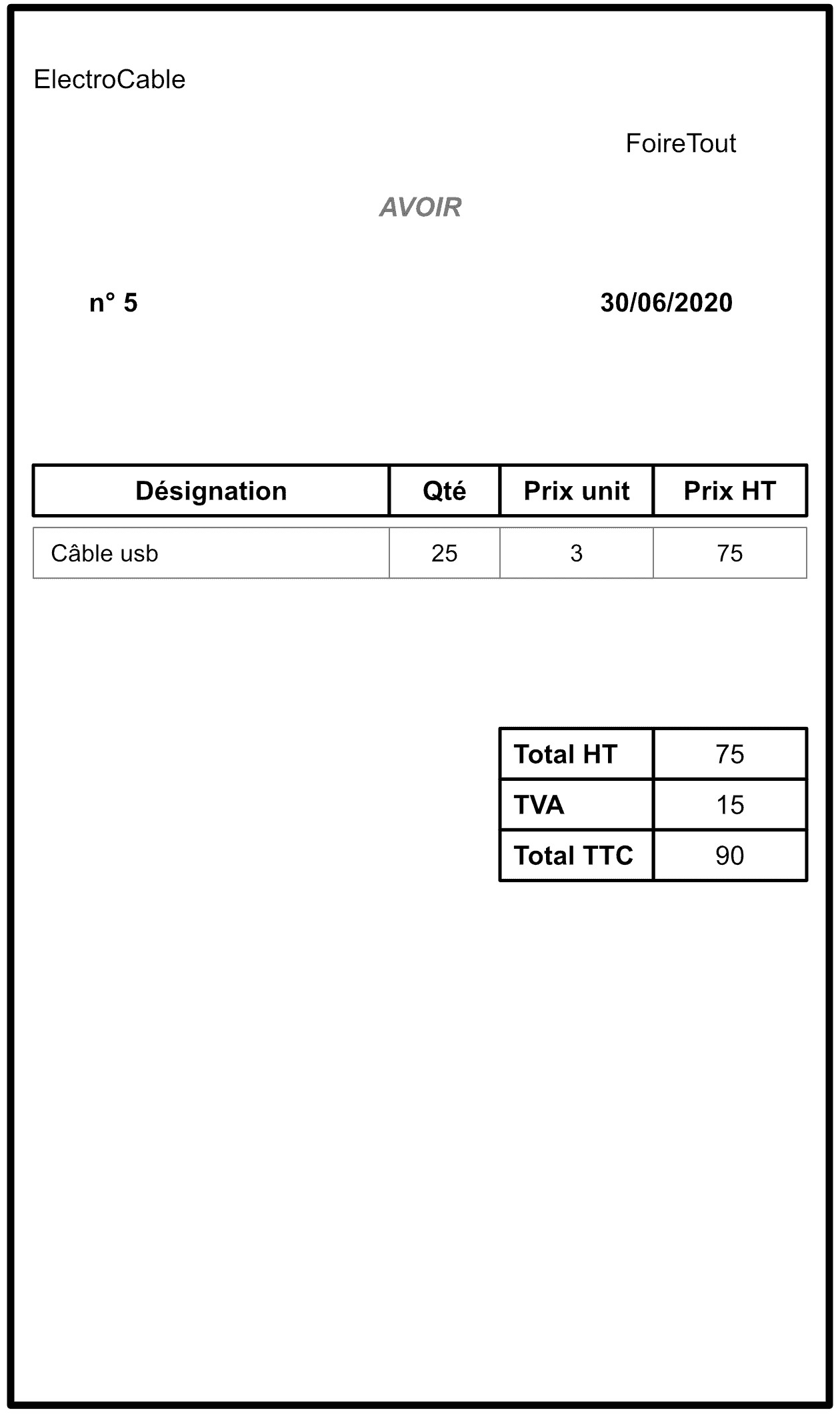

Le client décide de retourner une partie de la marchandise

Lorsque le client reçoit les câbles usb il s’aperçoit que 25 d'entre eux sont défectueux. Il va donc les renvoyer.

Le fournisseur va préparer un avoir qu'il enverra au client.

Le client et le fournisseur devront enregistrer cet avoir. Cette opération diminue la transaction initiale de 75 câble. Elle est très simple à écrire. C'est l'inverse de l'écriture de la facture.

Client

Fournisseur

Évolution des transactions dans le bilan et le compte de résultat

Afin de ne pas alourdir la leçon, nous allons juste nous mettre à la place du client pour l'analyse du bilan et du compte de résultat.

Nous imaginons qu'avant l'achat il y avait un capital de 5000 euros. Observons le bilan et le compte de résultat après l'enregistrement de la facture (pour le moment pas après l'enregistrement de l'avoir).

Nous avons une perte de -3600 euros. Nous allons maintenant voir les changements avec l'avoir.

Il y a eu quelques changements et c'est normal. Notre perte a diminué. Elle est passée de 3600 euros à 3525 euros. Mais on observe d'autres évolutions. Nous devons moins d'argent aux fournisseurs et la TVA déductible a également diminué.

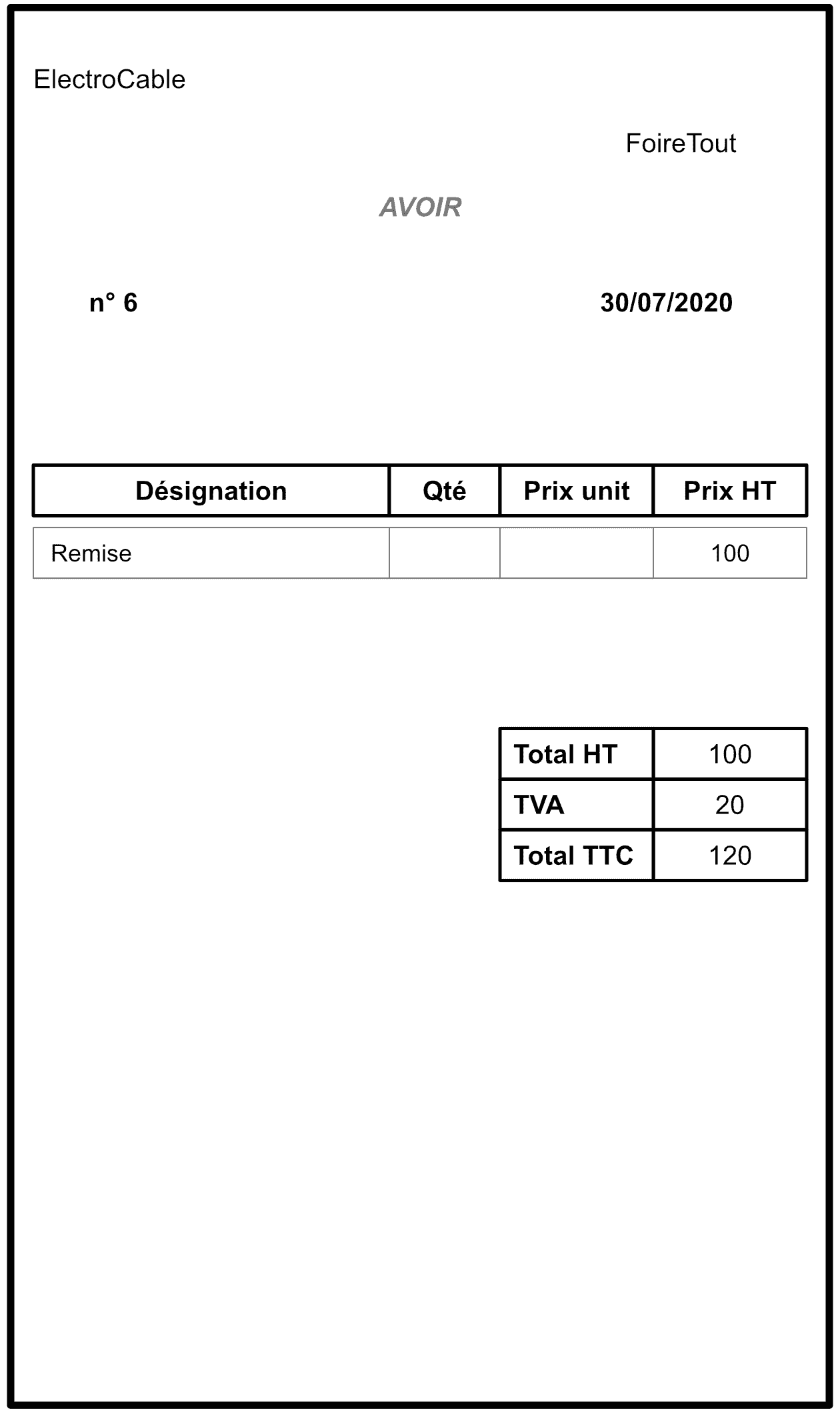

Le vendeur décide de faire une rémise commerciale après l'envoi de la facture

Cette fois-ci on imagine qu'un mois après le premier avoir le fournisseur décide d'accorder une remise de 100 euros pour le dérangement qu'a provoqué le retour des câbles usb.

Il va donc établir un autre avoir.

Il faut maintenant enregistrer cet avoir n°6.

Client

Fournisseur

Chiffre 9 en troisième position

Le chiffre 9 en troisième position signifie un fonctionnement à l'envers du fonctionnement ordinaire. C'est le cas pour les comptes 609 et 709.

Récapitulation des opérations avec un avoir.

Nous avons vu qu'il était possible d'établir un avoir. Pour faire simple un avoir fonctionne comme une facture mais dans le sens inverse.

Il est possible d'enregistrer un avoir de deux manières différentes selon le contexte.