Enregistrement d'une vente de prestation de service

Facture de service

Pour enregistrer une facture de service correspondant à une vente il faut créer une écriture comptable.

Nous allons imaginer que notre entreprise s'appelle WebService et que notre activité consiste à créer des applications et des sites internet.

Gestion de la TVA

Contrairement à l'enregistrement d'une facture de biens ou de marchandises, il existe deux manières de gérer la TVA collectée.

Par défaut c'est la règle de la TVA sur les encaissements. Mais l'entreprise peut choisir d'opter pour la TVA pour les débits.

TVA sur les encaissements

Pour la TVA sur les encaissements, la TVA est éligible lors du paiement.

TVA sur les débits

La TVA sur les débits fonctionne de la même manière que la TVA lorsqu'il y une vente d'un bien.

La TVA est éligible à la date de la facture. Si cette option est choisie il faudra insérer la mention "TVA payée sur les débits" sur la facture.

Que choisir pour la TVA?

Chaque cas à des avantages et des inconvénients. Pour la TVA sur les encaissements les choses sont plus lourdes à gérer mais c'est plus avantageux pour la trésorerie.

Pour l'option sur les débits la gestion de la TVA est plus simple. Par contre il faut avancer l'argent pour la TVA et c'est donc moins avantageux pour la trésorerie.

Enregistrer une facture de vente de service

Pour l'enregistrement nous allons imaginer un exemple.

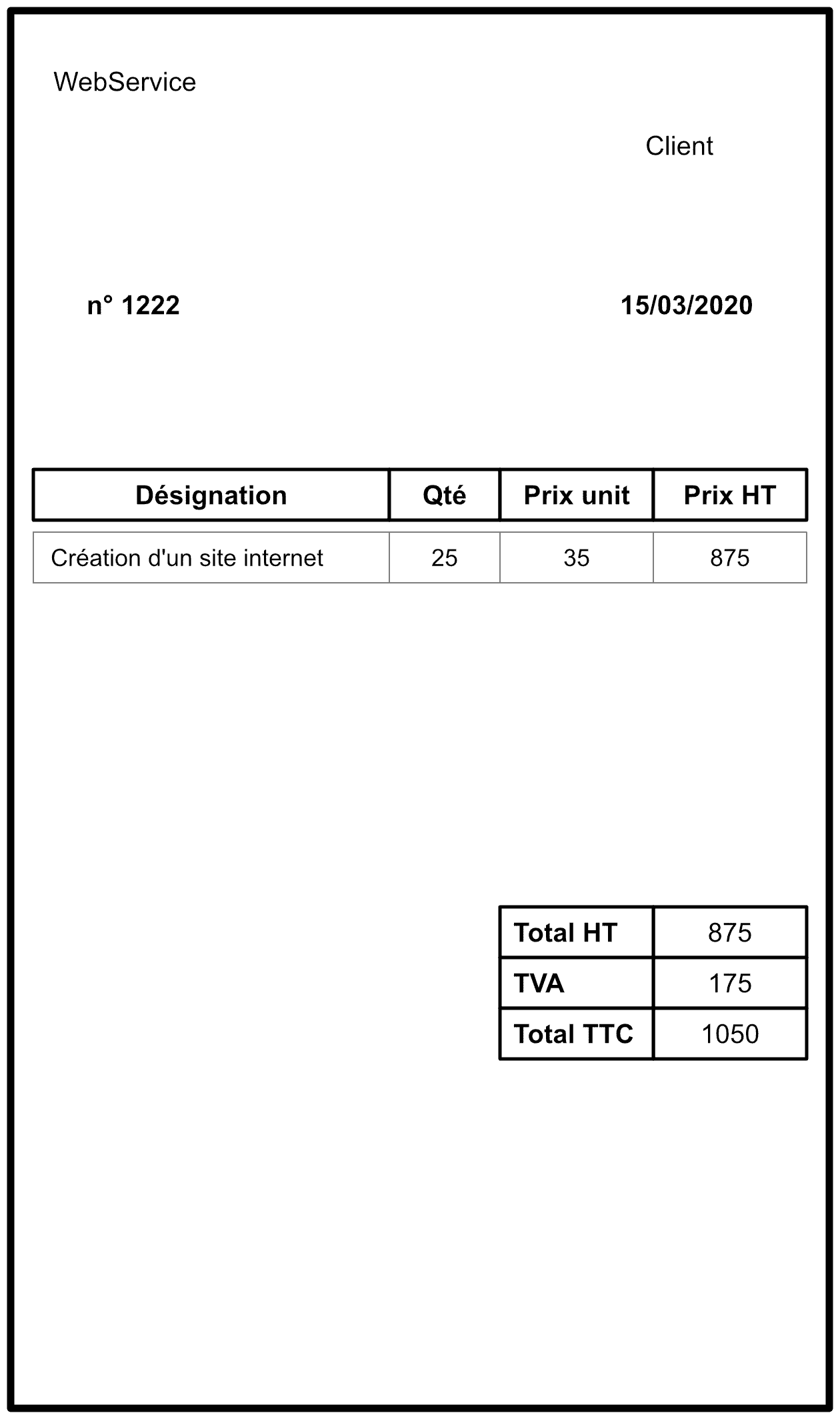

Nous avons effectué 25 heures de prestation de service à notre client pour un coût horaire de 35 euros HT.

Le total s'élève donc à 875 euros HT.

Le client payera le 30 avril 2020.

La facture

Pour créer notre écriture comptable nous avons besoin de trois éléments. Le total HT, la TVA et le TTC.

Écriture (TVA sur les encaissements)

Le compte utilisé pour la TVA (TVA à régulariser) ne sera pas pris en compte pour le calcul de la TVA à payer.

Ensuite le paiement avec la prise en compte de la TVA collectée.

Le client a payé la totalité de la somme due donc le compte 411 est soldé. Un autre compte l'est également. C'est la TVA à régulariser. En contre partie nous créditons le compte TVA collectée (44571). À ce moment de l'écriture la TVA collectée sera prise en compte dans le calcul de la TVA à payer.

Et par conséquent la TVA est collectée (ou pris en compte) lors du paiement.

Écriture avec l'option sur les débits

Avec cette écriture la TVA collectée sera pris en compte pour le calcul de TVA à payer à reverser à l'État lorque nous enregistrons la facture.

Pour le paiement il suffit juste de solder le compte 411. Pas de TVA à gérer à ce moment là.

Impact dans le bilan et le compte de résultat

Pour notre entreprise avant cette vente nous n'avions que 1000 euros de capital. Et aucune opération de vente ou d'achat.

Par la suite nous avons vendu une prestation de service et nous avons reçu un paiement.

Pour le bilan et le compte de résultat comme on se positionne après le paiement il n'y a pas de changement pour l'option de la TVA.