Comprendre la logique de la partie double et du compte en T en comptabilité

Règle de la partie double

La règle est simple à comprendre. Une opérations comptable affecte deux comptes. L'un sera enregistré à gauche (au débit) et l'autre à droite (au crédit).

Cette règle comporte un avantage principal celui de faciliter le contrôle et par conséquent de réduire les erreurs.

Et c'est important d'avoir une comptabilité sans erreur sinon celle-ci n'a aucun intérêt car elle ne représente pas la réalité de l'activité d'une société.

Maintenant il faut décider de quelle coté augmente le compte.

Ensuite la logique prend le dessus. Car si on augmente à gauche (au débit) automatiquement la contrepartie dans l'autre compte se fera à droite (au crédit)

Qui est-ce qui décide du coté?

Ce n'est évidemment pas nous qui décidons. Si chacun faisait ce qu'il souhaitait ce serait l'anarchie et le désordre 😰.

C'est comme si chacun décidait s'il devait rouler à gauche ou à droite dans une route. Ce serait très rapidement impossible et il y aurait de nombreux accidents.

C'est la même chose en comptabilité. Les règles permettent de se mettre d'accord.

Donc les règles ont déjà été décidé pour chaque compte et chaque comptable se soumet à celle-ci 🙂.

Compte en T

Une autre chose qui aidera les débutants à bien comprendre la comptabilité et cette règle de la partie double est le compte en T.

Exemple d'un compte en T vierge

Ci-dessous un compte en T vierge.

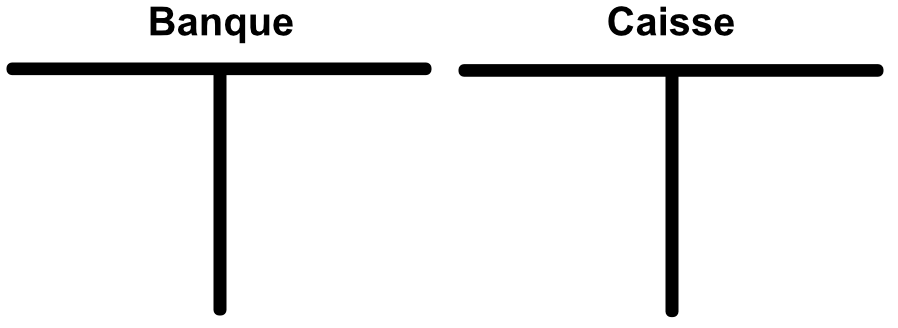

Comptes en T du compte banque et caisse

Nous allons maintenant observer le compte T du compte banque et celui du compte caisse.

Vous pouvez observer deux comptes en T côte à côte.

Exemple d'opérations

Imaginons des opérations entre la caisse et la banque. La banque augmente par le débit et la caisse par le crédit.

Attention vous dites peut-être que dans votre relevé de banque personnelle c'est le contraire. En effet dans le relevé votre compte augmente par le crédit.

C'est normal car il faut se mettre à la place de la banque. Ce qui une augmentation pour vous, est une dette pour la banque. Donc une diminution de son compte banque (on parle du compte banque de la banque 🤯).

Nous allons ajouter un autre compte T pour capital. Car il nous faut de l'argent de départ. Ce compte augmente au crédit.

On imagine que l'on a au capital de notre entreprise 3000 euros. Ensuite on va retirer 300 euros pour les mettre en caisse. Puis nous transférons de la caisse à la banque 100 euros.

J'ai placé des couleurs pour vous y retrouver.

On rappelle que le débit est à gauche et le crédit est droite.

Dans l'illustration ci-dessus on reconnaît bien les opérations grâce aux couleurs. On peut tout de suite s’apercevoir de l'avantage de la règle de la partie double car on peut vérifier s'il y a une erreur ou pas en faisant la somme des débits et le somme des crédits de tous les comptes. Si celles-ci sont identiques, nous disons que qu'elle est équilibré.

Vérifions :

Débit : 300 + 3000 + 100 = 3400

Crédit : 100 + 300 + 3000 = 3400

On trouve le résultat de 3400 pour le débit et le crédit donc il ne trouve aucune erreur 👍.

Et par la même occasion on a fait un peu de comptabilité et on commence à comprendre la logique de celle-ci.

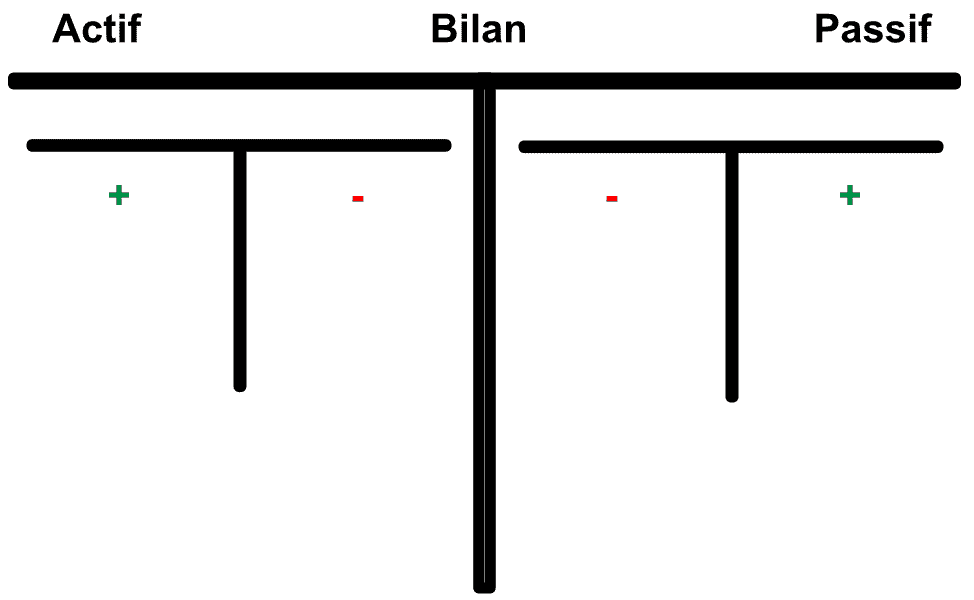

Comment savoir si le compte augmente par le débit ou le crédit

Pour le savoir il faut utiliser le bilan et plus particulièrement l'actif et le passif de celui.

Notez bien la règle car il est importante : Lorsqu'un compte se retrouve dans l'actif il augmente par le débit. Si celui-ci se trouve à droite il augmente par le crédit.

Moyen mnémotechnique

Pour apprendre cette règle essentielle facilement, il suffit de se dire que les comptes de l'actif augmentent à gauche car la partie de l'actif est à gauche dans le bilan. Pareil pour le passif mais à droite.