Enregistrer une facture d'achat de bien grâce à écriture comptable

Facture d'achat

En tant que client nous achetons une marchandise à notre fournisseur. Celui-ci nous envoie une facture d'achat pour résumé la transaction et nous rappeler le prix à payer 😏.

Pour bien comprendre la différence entre une facture d'achat et une facture de vente vous pouvez vous référer au lien suivant.

Afin de rendre notre comptabilité juste par rapport à notre activité il nous faut enregistrer cette opération. Cette partie de la formation nous explique comment faire.

Enregistrer une facture d'achat de bien

Dans cette leçon on se concentre sur une facture d'achat d'un bien.

Pour les factures de ventes n'hésitez pas à consulter la leçon correspondante.

Pour bien comprendre nous allons utiliser deux exemples. Avec une facture simple et avec une facture complexe.

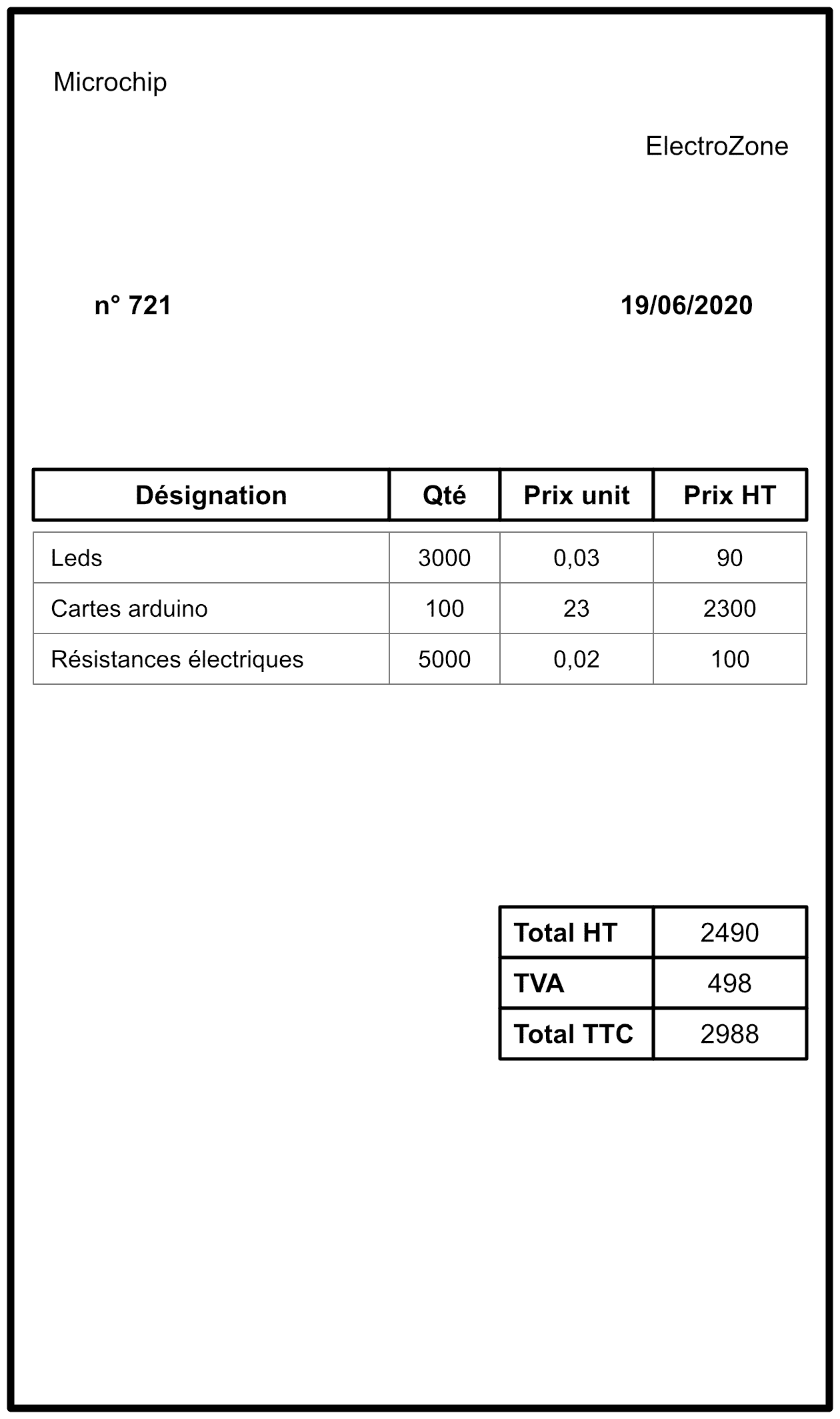

Facture simple

Nous allons imaginer que notre entreprise s'appelle ElectroZone. Notre activité est l'achat de composants électroniques pour les revendre à des particuliers.

Nous avons un fournisseur qui fabrique les composants électroniques. Celui-ci s'appelle Microchip.

On reçoit donc une facture.

Le coût total de l'opération est de 2988 euros TTC. Mais plusieurs informations nous serons utiles pour l'enregistrement de notre facture d'achat.

- Date de la facture

- Total HT

- TVA

- Total TTC

Enregistrer la facture simple

Pour enregistrement l'opération il nous faut rechercher les bons comptes grâce au plan comptable.

Les comptes à utiliser sont les suivants.

- Total HT: 607 car nous achetons des marchandises que nous allons ensuite revendre.

- TVA: compte 44566 car nous pourrons déduire cette TVA de notre TVA collectée.

- Total TTC: 401 car c'est un achat et nous paierons notre fournisseur plus tard. Si nous avions payé comptant nous aurions utilisé le compte 512 (banque).

Écriture comptable de la facture n°721

Transposition l'écriture

Impact dans le bilan et le compte de résultat de la facture simple

Cette opérations changent le contenu de notre bilan.

Pour cet exemple nous allons imaginer qu'avant l'achat des composants notre entreprise a juste un capital de 10000 euros.

Voici le bilan et le compte de résultat au départ.

Bilan et compte de résultat après l'opération d'achat

Et maintenant le bilan et le compte de résultat après l'enregistrement de l'écriture comptable d'achat.

Le résultat est négatif car c'est une perte.

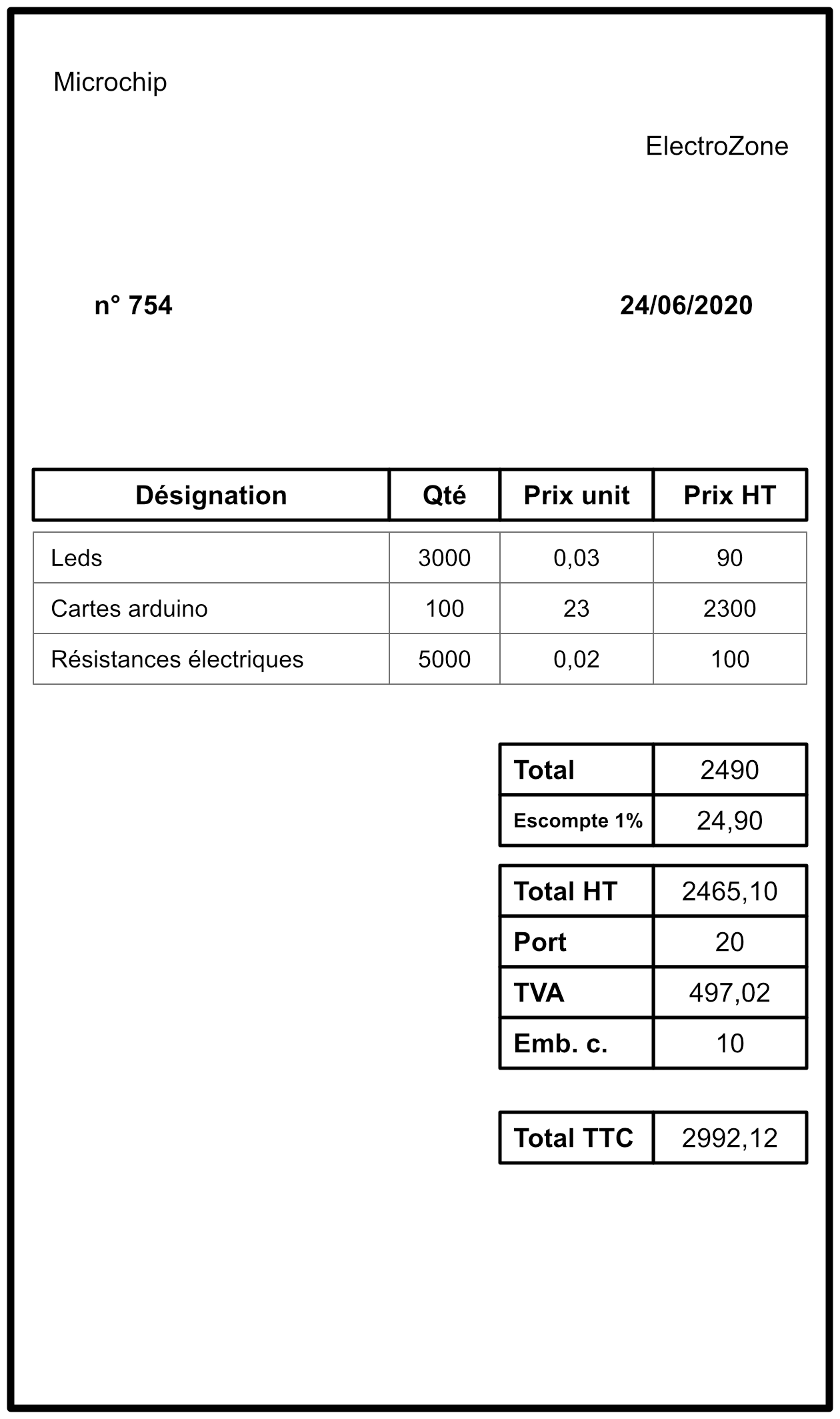

Facture complexe

Nous allons reproduire le même exercice mais avec une facture plus complexe. Elle comportera d'autres éléments à prendre en compte dans l'écriture comptable.

Nous allons imaginer la même activité et le même achat que l'exemple de la facture simple.

Pour cette facture nous avons plus d'informations.

- Date de facture

- Escompte

- Total HT

- Le port (ou transport)

- TVA

- Les emballages consignés

- Total TTC

Ne pas confondre escompte et remise commerciale

Contrairement à la remise commerciale, l'escompte est une remise financière qui apparaît dans la facture et par conséquent qui apparaîtra dans notre écriture.

Enregistrer la facture complexe

Pour l'écriture il faudra utiliser les mêmes comptes que la facture simple. En plus nous devons ajouter ceux-ci.

- Escompte: 765 car c'est un produit (quelque-chose que l'on devait mais qui nous est concédé).

- Le port: 608 qui est un compte correspondant au frais accessoires et utilisé pour le transport.

- Emballage: compte 4096 car nous rendrons ces emballages plus tard et nous serons remboursé de la somme de la consignation.

Écriture comptable de la facture n°754

Transpostion de l'écriture complexe

Pour la première ligne avec le compte 607 bien mettre le total et non le total HT.

Quel est le changement pour la bilan et le compte de résultat

Au début nous allons imaginer le même départ que pour la facture simple. C'est à dire un capital de 10000 euros (pour le début du bilan et du compte de résultat voir directement l'exemple de la facture simple).

Bilan et compte de résultat après l'opération d'achat

Comme à l'heure actuelle il y a une perte, le résultat est négatif