Comment enregistrer une facture de vente de bien dans notre comptabilité?

Pourquoi créer et enregistrer une facture de vente?

Une facture de vente est émise par le fournisseur et envoyée au client. Si nous éditons une facture de vente nous sommes un fournisseur et avons donc vendu un bien à une entreprise ou à un particulier.

Ce document indique au client la nature et la quantité de son achat, le montant total à payer et le délai de paiement si celui-ci ne l'a pas encore réglé. Elle permet au vendeur de garder une trace des informations précédemment citées.

Une facture sert également de document comptable pour justifier une vente et dois par conséquent être enregistrée. Elle permet aussi de connaître la TVA collectée.

Il est important de vous informez que l'opération comptable sera différente si la vente concerne un bien ou un service.

Dans ce cours nous aborderons seulement les opérations concernant la vente de bien.

Enregistrer une facture de vente de bien

Nous allons utiliser deux exemples pour bien comprendre le fonctionnement d'une écriture comptable lors d'une vente d'un bien.

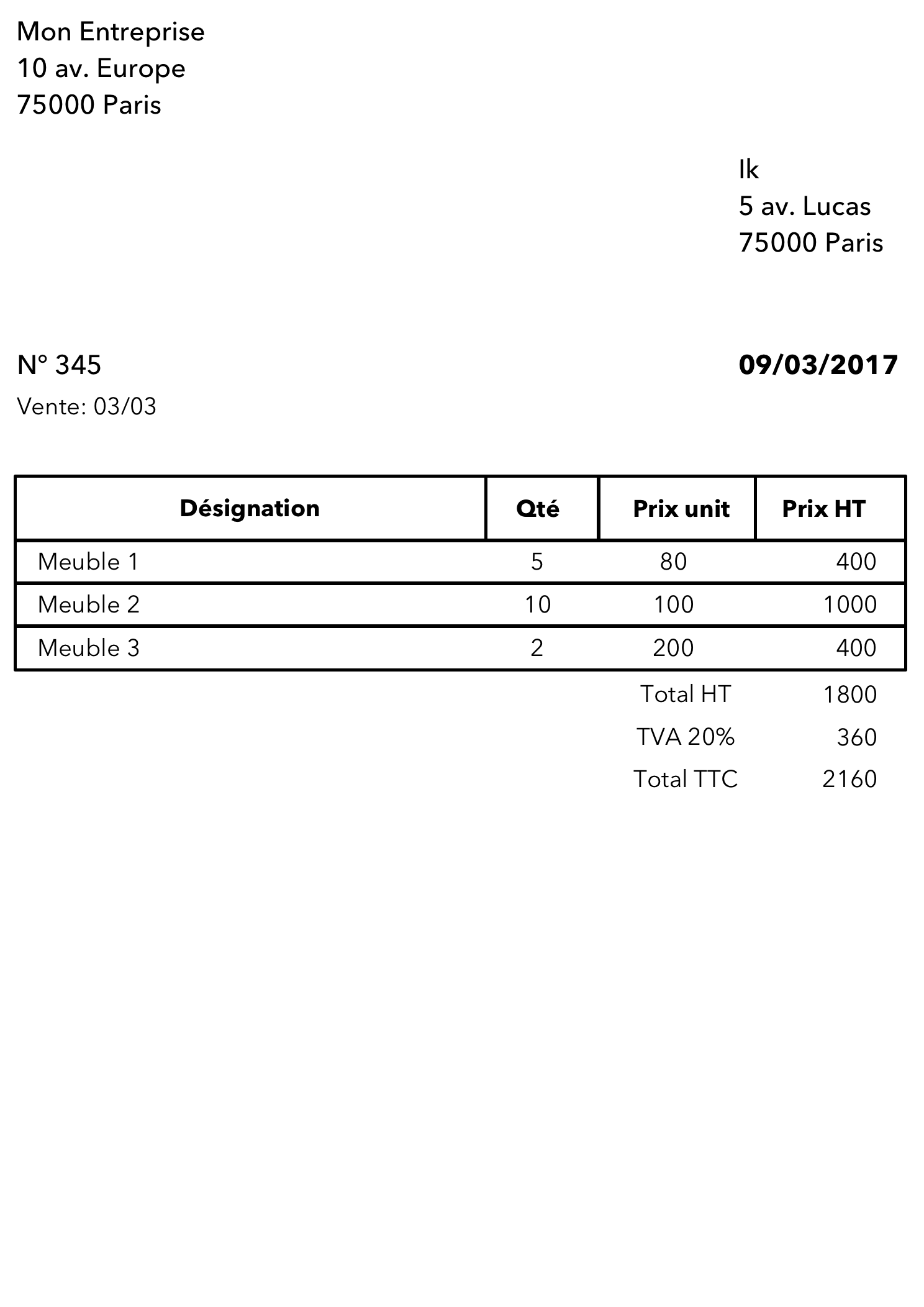

Facture simple

La facture ci-dessus décrit une activité de vente de meubles. "Mon Entreprise" a envoyée la facture à son client "Ik" et doit l'enregistrer.

Les informations essentielles pour notre écritures sont les suivantes.

- Date de la facture

- Total HT

- TVA

- Total TTC

Il nous faut rechercher également les bons comptes dans le plan comptable.

- Total HT: compte 707 car nous vendons des marchandises que notre client utilisera ou revendra sans transformation.

- TVA: compte 44571 car nous collectons de la TVA que nous reverserons plus tard à l'État.

- Total TTC: compte 411 car c'est une vente à un client et celui-ci paiera plus tard. S'il avait payé comptant nous aurions pu utiliser à la place le compte 512 (Banque) ou alors à la même date créer une autre écriture pour solder le compte 411.

Pour que l'écriture soit correcte tous les comptes doivent "augmenter". Le compte 411 fournisseur augmente lorsqu'il est débité. Les comptes 44571 et 707 par le crédit.

L'écriture pour l'enregistrement de la facture de vente n°345 est la suivante.

Pour que les choses soient claires, transposons les éléments nécessaires de la facture pour l’écriture.

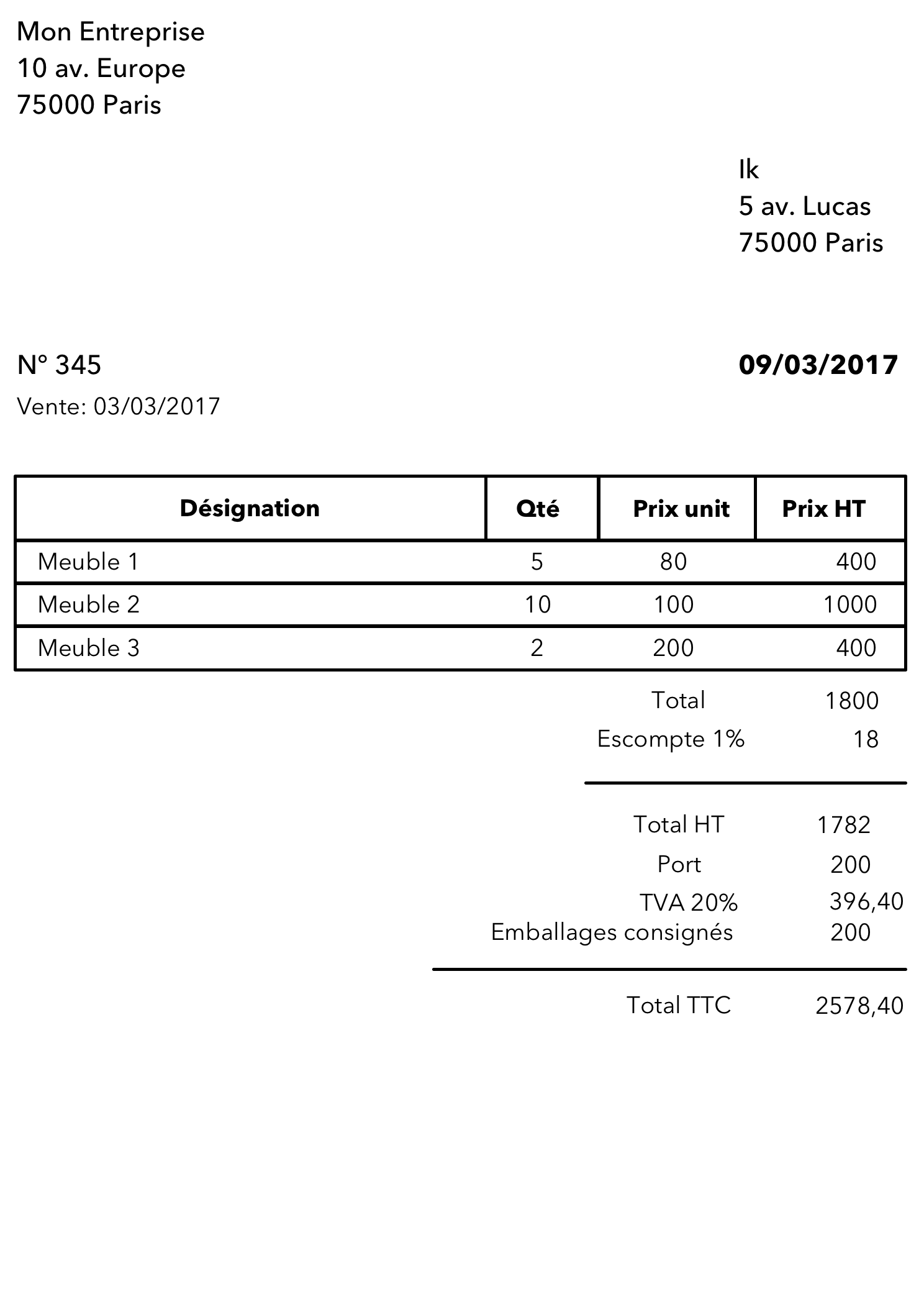

Facture complexe

Pour les factures avec des remises financières, des frais de transport ou la consignation d'emballage, l'écriture comptable est un peu plus complexe. Mais rassurez vous rien d'insurmontable!

Cette fois-ci les éléments nécéssaires pour notre écriture comptable sont listés ci-dessous.

- Date de la facture

- Escompte

- Total HT

- Le port qui correspond au frais de transport

- TVA

- Les emballages consignés

- Total TTC

Différence entre une remise commerciale et une remise financière

Une remise commerciale est une réduction exceptionnelle, régulière ou ponctuelle selon la quantité de service ou de produits achetés. Une remise financière s'applique lorsque le client paie le montant de sa facture de manière anticipée. En générale elle apparaît sur une facture suivi du mot escompte.

La remise commerciale n'apparait pas lorsque nous enregistrons une écriture (sauf si celle-ci ne concerne pas le même exercice) contrairement à l'escompte.

Une recherche dans le plan comptable s'impose mais nous n'allons pas noter ceux que nous connaissons déjà.

- Escompte: compte 665 car c'est une charge financière.

- Le port: compte 7085.

-

Emballage: compte 4196 car ces emballages nous seront rendus plus tard et nous rembourserons le montant de la consignation.

Avant de poursuivre ce cours, il bon de rappeler que les emballages ne sont en général pas soumis à la TVA. Mais quelque-fois le fournisseur préfèrera les soumettre. Dans notre exemple nous ne les soumettrons pas. Une autre précision est le montant à indiquer dans le compte 707. Sur notre facture complexe ce montant n'est pas le Total HT mais le Total. Par contre la base de calcul de la TVA est bien le Total HT.

Dans notre exemple tous les comptes doivent augmenter. Le compte 665 par le débit et les comptes 7085 et 4196 par le crédit.

Ce qui nous donne l'écriture suivante.

Vérifiez que l'écriture est équilibrée

Cette écriture est complexe. Assurez-vous donc que la somme des éléments du débit soit égale à ceux du crédit.

Maintenant transposons l'écriture par rapport à notre facture.

Sur la troisième ligne pour le compte 707 n'oubliez pas de mettre le total et non le total HT.

Quel est impact sur le bilan et le compte de résultat?

Imaginons que notre entreprise possède juste 1000 euros sur compte bancaire provenant du capital de départ. Avant la vente nous n'avions aucune autre activité (c'est improbable car dans la réalité pour vendre des meubles il faut les fabriquer et acheter des machines mais pour simplifier les choses nous allons garder cette exemple).

Commençons par voir ce qui change sur notre bilan et compte de résultat pour notre facture simple.

Facture simple - Au bilan et au compte de Résultat

Pour notre facture simple (sans l'escompte, le port et l'emballage) au départ nous avions 1000 euros dans le compte capital et 1000 euros dans le compte banque.

Bilan

ACTIF

PASSIF

Compte de résultat

CHARGES

PRODUITS

Ensuite nous avions fait une vente et avions enregistré la facture correspondante. Après cette opération le bilan change nous avons maintenant des postes en plus. Le compte client avec 2160 euros, le poste des dettes fiscales de 360 euros et un résultat de 1800 euros.

D’où viennent les 1800 euros. Ce montant vient du compte de résultat que nous allons voir ensemble maintenant.

Dans le compte de résultat un poste apparaît celui des ventes de marchandises pour 1800 euros. Comme nous n'avons pas de charges pour le moment le résultat est un bénéfice de 1800 euros que nous reportons dans le poste du résultat sur le bilan.

Effet sur le bilan et le compte de résultat pour la facture complexe

Au départ le bilan et du compte de résultat est identique à la facture simple.

Suite à la vente avec plusieurs éléments en plus dans la facture, le bilan et le compte de résultat évoluent. Nous nous concentrerons sur les postes qui n'apparaissent pas dans la facture simple.

Il y a par exemple dans le bilan les autres dettes qui engloblent les emballages consignées. Ensuite dans le compte de résultat nous trouvons les intérêts et charges assimilées pour l'escompte, et les services pour les frais de transport.